第9回では原価管理を4つのステップに整理しましたが、概略が分かったでしょうか。原価計算の肝は変動費です。そのためには、材料費、外注費を正確に各製品に配分する。製品を作るために使った材料費や外注費を計上するのは、当たり前だと思われるかもしれませんが、材料の管理をちゃんとしている会社は少ない。そして月末に棚卸しをし、実際に使った量を把握する。ここまでしている会社はさらに少ない。再生案件に持ち込まれる中小企業は、棚卸しが適当なことが多いのです。

1年を通して、毎月の棚卸し額が同じというひどいケースもありました。再生の現場で月次決算書を並べると、利益率の振れ幅がやたら大きい会社がよくあります。何かしらの理由があって利益が変動しているならいいのですが、納得できる説明が返ってこないと「原価計算がいいかげんなんだろうな」と察しがつきます。不正防止などのために在庫量は数えていても、評価額が適当なのです。

大昔に社内で決めた標準原価をずっと使っている会社もあります。標準原価とは新しく製品を作るときの、最初の見積もり原価のことです。1年目に原価を出すときは、この標準原価に個数をかければいい。そう、1年目はそれでいいんです。けれど私はこんな場面によく遭遇するのです。

「帳簿に書いてある原価は、どう計算しているのですか」

「この単価を使っています(と言いながら、おもむろにペーパーを渡される)」

「……あの、社長、『平成10年』と書いてあるんですけど」

「それが何か?」

「平成の時代は終わってますよ…。しかも平成10年なんて」

平成10年の頃の原価をいまだに使っていることを何とも思わない。平成10年というと、20年以上も前。石油の値段も違いますし、アジアの企業も今ほどは台頭していなかったから、安い値段で材料を買えたはずです。でも、社長は「これが原価だ」と信じている。取引を始めた頃の標準原価で計算し、それをもって「原価管理をしている」と平然と言い張っている。

また、ある会社では、見積書のひな形を歩留まり98%で固定していました。中小企業の製造原価で歩留まり70%、60%なんてざらにあります。本来であれば、製品ごとに実現可能な歩留まり率を細かく見積もらなければなりません。この程度、と言ったら失礼かもしれませんが、これで儲かっている、儲かっていないが判断できるわけがありません。

例えば、実際の原価は200円の材料があったとして、それを大昔の標準原価100円で計算している。それは帳簿上、儲かりますよ。でも、決算を締めるとキャッシュがない。常時、資金不足です。

「金子さん、やってもやっても儲からないんですよ」

申し訳ありませんが、儲かるわけがない。単価が安過ぎて赤字にもかかわらず、この標準単価で見ている分には黒字。そんなどうしようもない話になってしまいます。現実よりかなり高い標準単価を使っている会社は、材料を仕入れるほどP/L(損益計算書)が良くなることを理解しているので、在庫を溜めたがる傾向にあります。そんな会社で月次決算の数字に意味があるのかというと、ないです。

「理想論はそうですが、忙しくてそこまでやり切れない」という声も聞こえてきそうです。「うちは製品在庫が少ないので、そこはざっと見るにとどめて、主力材料の計算を正確に計算しよう」というのでも構いません。業種や会社によって金額が多いもの、変動するものは違います。どこに力を入れ、どこは力を抜くか。それを見極めて、簡便な方法を考えればいいのです。

あとは、労務費です。スタッフが、どの製品を作るのに何時間作業したか。これも全然難しくない。変動費と労務費まで考慮した利益(貢献利益)率を出せば、経営の意思決定には十分です。その他の固定費まで配分できればベストですが、そこは会計士に頼めばいい。

変動費というのは、管理会計の用語です。売り上げから変動費を引いたものが、限界利益。できれば貢献利益まで見ていれば、何が儲かっているかが一目瞭然です。実際には、限界利益の段階で赤字というのはよほどひどいケースで、労務費まで控除した貢献利益で見た場合にどうかが重要になってきます。多品種少量生産においても貢献利益がポイントになります。

つまり、自社の弱点に気づかないのは、管理会計ができていないということです。経営者の人たちは、年間の事業活動によって出てきた決算書、つまりB/S(貸借対照表)とP/Lはよく見ています。特にP/Lは売り上げや利益がどれくらいで、と銀行に説明に行かなきゃいけませんからね。

でも、我々のように赤字を止血して、事業を成長軌道に乗せるまでを仕事にする専門家からしたら、B/SやP/Lをずっと眺めていても、斜めに見たり逆さまから見てみても、その答えは分からない。管理会計をしないと、一生懸命にB/SやP/Lを作る意味が全然ないです。経営判断の材料にするために、会社の状況を分析して把握するのが管理会計。あるいは、P/Lを必要に応じて分解したものとも言えます。例えば、店舗別の損益、事業別の損益、製品別の損益なども管理会計の1つです。

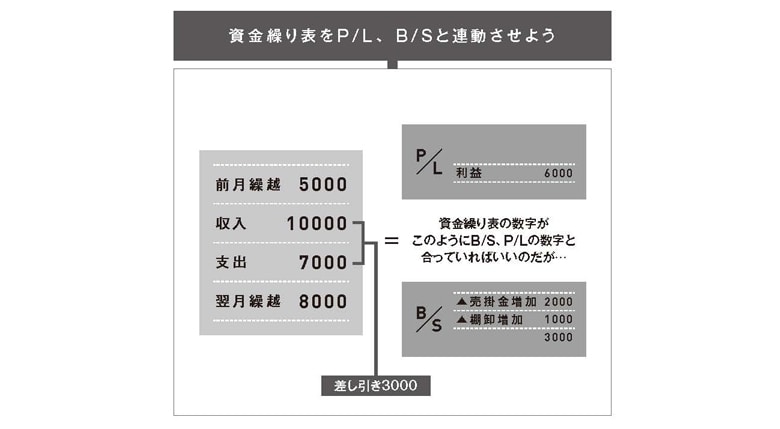

資金繰り表だけでは不十分

ですから、私の仕事はヒアリングの後、限界利益の分析から入ります。過去の帳簿を基に「何が儲かっていて、何が儲かっていないのか」を整理するのです。「こんな帳簿を出してほしい」と会社とやり取りしますので、2カ月くらいはかかります。その上で、例えば限界利益がマイナスになっている製品をラインアップから外し、儲かっている製品に力を入れる。業績改善には、これが一番効果があります。

正しい利益が出ていれば、正しい戦略を描けます。例えば、利益率が前月の30%から26%に下がったとします。「計算が適当で、どうせ実態に即していない」と思っているときなら、誤差の範囲内なのかもしれませんが、普通に考えれば4%の差は大問題です。一体、どの得意先のどの製品の利益率が下がったのかと気になりませんか。そうした異変も正確な数字があってこそです。

中小企業の経営者は皆、資金繰り表は作成し、ちゃんと見ています。B/SとP/Lは定期的に税理士から届くでしょうが、経営者はもう一枚、管理部門に作らせた資金繰り表を眺めているでしょう。

「なるほど。今月末の資金状況は大丈夫そうだな」などと、ホッとしてひと月を終える。資金繰り表の見方としてはそれでいいのですが、この資金繰り表とP/Lの損益が別物みたいな認識をしている人がいます。資金繰り表では資金繰りを見る。利益はP/Lで見るという感じです。この数字が問題だなという見方はしない。キャッシュと利益の差については驚くほど、多くの経営者が気にしない。

資金繰り表だけを気にしていれば大丈夫という経営者もいますが、とんでもない。しかも、その資金繰り表の数字がまた怪しいのです。P/L、B/Sの数字に連動していなければいけないのに、思い切りずれていることがよくある。「P/Lはこうなのに、おかしくないですか」と私が尋ねると、「そのへんはよく分からないな。とにかく、こういう資金繰りだから何とかなると思います」などと言う。資金繰り表とP/L、B/Sが全く別物として扱っている経営者は改めましょう。

図1:財務諸表を関連付けてチェックする

■プロフィール

金子剛史

公認会計士試験合格の後、エスネットワークス入社。IPOやM&Aのサポート業務、企業再生の支援業務を担当。2017年MODコンサルティングを設立し、代表取締役に就任。本連載の元となる『弱点思考の経営』は、国内有数の私的再生のプロとしてこれまで約300社を復活させた経験から得た、経営のヒントがたくさん詰まった1冊です。

■関連記事

金子剛史氏に関する記事はこちら

再生請負人が伝授!弱点思考で会社を強くする<第1回 弱点を潰す経営で、厳しい時代を生き抜こう>

再生請負人が伝授!弱点思考で会社を強くする<第2回 新規事業の前に既存の本業の弱点を克服しよう>

再生請負人が伝授!弱点思考で会社を強くする<第3回経営者として向き合っておくべき粉飾防止策>

再生請負人が伝授!耳が痛くても聞くべき会社を強くする方法<第4回 「外部環境依存型経営者」の問題点とは>

再生請負人が伝授!耳が痛くても聞くべき会社を強くする方法<第5回 弱点と向き合うためには本音で語れる相手に自分の考えを話すことが近道>

再生請負人が伝授!耳が痛くても聞くべき会社を強くする方法<第6回 経営者が潜在能力を発揮すれば、業績は必ず回復する>

再生請負人が伝授!耳が痛くても聞くべき会社を強くする方法<第7回 過去の強みにとらわれすぎず時には変化も必要>

再生請負人が伝授!耳が痛くても聞くべき会社を強くする方法<第8回 正しい原価管理が値上げを成功させる>

再生請負人が伝授!耳が痛くても聞くべき会社を強くする方法<第9回 原価管理で適正な取引を実現する4つのステップ>

再生請負人が伝授!耳が痛くても聞くべき会社を強くする方法<最終(第11)回 売り上げよりも利益重視の意識を社内に浸透させる>